settembre 03, 2023

Mercato macchine movimento terra: regge nel 2023. Ma nel 2024?

#construction site #Italy@bauma #construction & commercial vehicles #construction machinery and attachmentsIl mercato delle macchine per le costruzioni sta reggendo e sembra possa mantenersi tale fino a fine 2023. Grossa incertezza per il 2024

Il mercato delle macchine per le costruzioni è per ora ancora sicuro e la tendenza sembra mantenersi tale fino alla fine del 2023.

Come per altri settori, dal 2022 fino ad oggi anche per l'industria delle macchine movimento terra le condizioni economiche generali stanno mutando anche se meno velocemente rispetto alle previsioni di inizio anno.

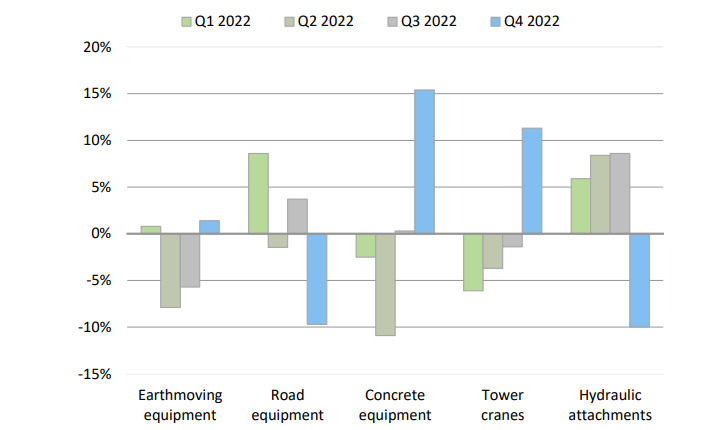

Un ruolo predominante lo sta giocando l’inflazione, e soprattutto si sono verificate continue interruzioni della catena di approvvigionamento, che si vanno ad aggiungere alle ricadute economiche in seguito alla guerra in Ucraina. Per la nostra l’industria meccanica del construction italiana (in generale per quella del Vecchio Continente) la Russia è un importante mercato di esportazione ma, come mostrano le cifre, il calo del 40% delle vendite in Russia è stato ampiamente sostituito da altri flussi commerciali.

Ciò nonostante la resilienza del settore Macchine Movimento Terra continua a essere asse portante per tutto il settore.

Particolarmente indicativi sono i dati della relazione economica annuale del Cece (Committee for European Construction Equipment) pubblicata a inizio anno.

Con questo report la Federazione Europea delle Macchine per Costruzioni ha tracciato alcune significative tendenze da tenere ben presenti per tentare di prevedere cosa succederà da qui alla fine dell’anno.

Il mercato europeo delle macchine per le costruzioni nel 2022

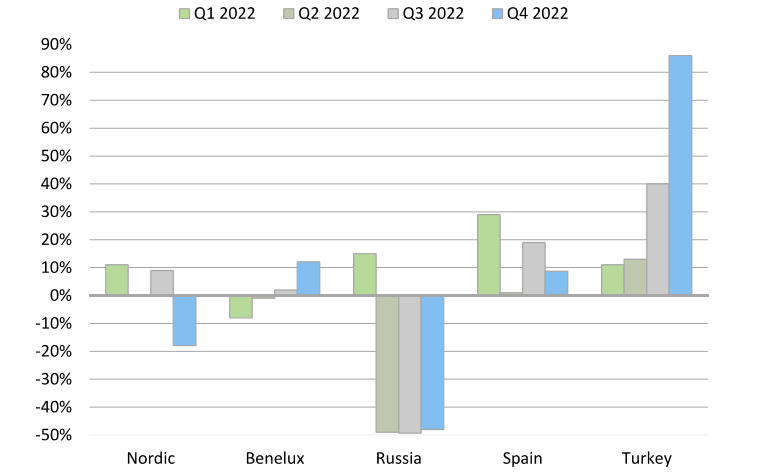

Dal report del CECE si desume come il 2022 le vendite di macchine movimento terra in Europa sono state praticamente agli stessi livelli del 2021 e hanno registrato solo un calo minimo dello 0,6%. Ciò ha confermato la solida situazione della domanda in Europa: senza le continue interruzioni della catena di approvvigionamento, il mercato avrebbe visto un altro anno di crescita. Le vendite in Europa esclusa la Russia - dove il mercato è diminuito del 37% a causa delle sanzioni occidentali - sono aumentate di quasi il 3% nel 2022. Anche altre regioni globali dell'export europeo hanno mantenuto un ritmo sostenuto. Dal CECE Business Barometer la fine del 2022, è stata valutata come positiva e la conferma di questa tendenza positiva nel primo semestre del 2023, porta a pensare al mantenimento di questo trend positivo possa rimanere tale fini a fine anno, ma le incertezze su inflazione e interessi prevedono un quadro macroeconomico purtroppo instabile.

Massima prudenza per il 2023

Negli ultimi sei mesi del 2023 ci sono stati significativi cambiamenti in Europa che hanno avuto un impatto economico importante per l'edilizia: la guerra in Ucraina e l'ansia che ha causato in tutta la regione; modifiche da parte delle banche centrali; forti aumenti dei tassi di interesse, parallelamente alla stretta del credito. Non per ultimi i problemi con la disponibilità e il costo dei prodotti da costruzione con gran impatto verso l'edilizia abitativa, sia di nuova costruzione che di ristrutturazione.

Cosa succederà da qui alla fine del 2024?

Difficile rispondere a questa domanda con certezza. Sicuramente si sta vivendo un periodo di transito per l’industria che dovrebbe portare a un ritorno alla crescita nel 2024. Secondo Euroconstruct, ci può aspettare due anni difficili per il settore delle costruzioni in tutta Europa, con previsione di crescita di appena lo 0,2% nel 2023 e lo 0% nel 2024.

Un ritorno alla crescita in produzione sembra un po’ più incerto prima del 2025. La produzione di costruzioni nell'UE dovrebbe continuare ad aumentare fino alla fine del 2023, ma a un ritmo moderato.

La situazione del mercato Italia

Partiamo dal 2021. In quell’anno l'Italia è stata il mercato più forte in Europa, con una crescita della produzione al 12,1%, guidato in parte dai sussidi dell'UE. In seguito, il 2022 è stato un anno eccezionale per il settore delle costruzioni con livelli di attività che si avvicinano ai livelli di punta raggiunti nel 2007. Ne ha beneficiato il mercato delle costruzioni grazie anche alle significative risorse private, come ad esempio il risparmio accumulato dalle famiglie e dalle imprese sia nel 2020 che nel 2021.

Accanto a questo aspetto, soprattuyto le ingenti risorse pubbliche (incentivi fiscali come il Superbonus oltre al Piano nazionale di rilancio fondi) hanno sostenuto l'attività. Nel 2023 è, tuttavia, prevista un'inversione di tendenza.

Oltre all'impennata dei prezzi all'interno del settore, le costruzioni costeranno tra il 15 e il 20% in più rispetto al 2019 e anche l'inflazione ha iniziato a influenzare i prezzi e la domanda delle abitazioni. Il 2023 si sta quindi delineando come un anno di transizione, segnato da un generale rallentamento, ma si prevede una crescita complessiva della produzione rimangono positivi allo 0,9%. Ciò porterà ad una situazione disomogenea tra i vari settori che andrà dal -9% per il residenziale per le opere di manutenzione, a +41,7% per nuove opere pubbliche.

Dal 2024, si prevede che il mercato rallenterà in modo significativo. L'investimento totale è previsto in calo del 7,1% e le ristrutturazioni residenziali e la manutenzione dovrebbero diminuire del 22,6%. I programmi di incentivazione sono stati il motore principale per i lavori di costruzione ma sono destinati a essere ridotti. Diverse le aspettative per le opere pubbliche, ma ad oggi resta un punto interrogativo sulla realizzazione delle opere sovvenzionate dal Piano nazionale, e sulla capacità, delle amministrazioni e delle imprese, di far fronte agli obiettivi attesi dall'Unione Europea.

Le sfide riguardano non solo la progettazione ed esecuzione dei lavori, ma anche l'approvvigionamento e il costo dei materiali.

Il mercato delle macchine edili in Europa e nel mondo

La resilienza del settore delle macchine movimento terra è conclamata ed è da sempre supportata da una situazione aziendale stabile nella maggior parte dei settori, ma è comunque circondato da un mix tossico di inflazione, continue interruzioni della catena di approvvigionamento, e le preoccupazioni per l'economia mondiale.

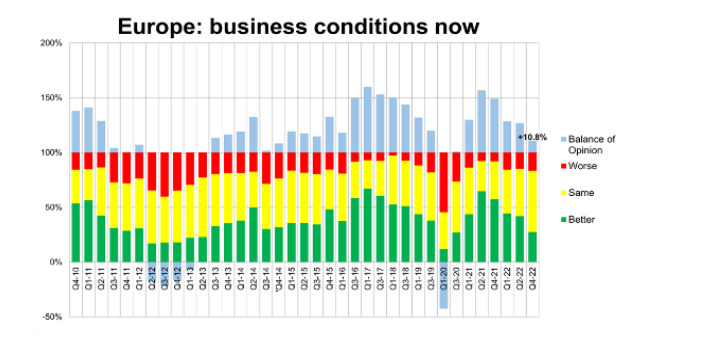

All'inizio del 2023, la maggioranza delle aziende segnalano una situazione aziendale positiva e nutrono aspettative positive per il futuro a breve termine. Nell'indagine di febbraio, i produttori di macchine movimento terra sono stati ancora una volta il gruppo più ottimista. Quando si esaminano le aspettative per il business per regione, i produttori considerano il Nord America e, in misura minore, l'America Latina come le migliori prospettive. In Europa, le ambizioni si concentrano su Germania, Francia e mercati CEE come le migliori opportunità. Scontata la percezione del mercato russo che si trova ancora in fondo all'elenco in termini di aspettative di mercato. Gli ordini inevasi del settore si sono in parte ridotti grazie a una maggiore disponibilità nel costruire e consegnare macchine. Tuttavia, il 60% dei produttori europei segnala ancora un arretrato di oltre quattro mesi. Ciò conferma che almeno la prima metà del 2023 è stata “sicura”, mentre la seconda metà dell'anno potrebbe portare a un più impegnativo scenario. Tassi di interesse più elevati a causa dell'attuale inflazione in Europa hanno un impatto significativo sulle prospettive del mondo delle costruzioni, in particolare il settore residenziale, e ciò può incidere sulle vendite di attrezzature che sono utilizzati in questo settore; così come il settore del giardinaggio e del paesaggio che vedrà probabilmente una domanda più debole dopo molti anni di vendite in forte espansione.

L'ingegneria civile, invece, beneficerà ancora di programmi di investimento pubblico in molti paesi europei. Partendo dal presupposto che lo scenario geopolitico non si modificherà quest'anno, si prevede che il mercato europeo registrerà un calo delle vendite a una cifra.

Ma questo non significa necessariamente che i produttori europei dovranno affrontare una perdita di fatturato, anche perché i mercati, in particolare in Nord America, America Latina e Medio Oriente – rimangono positivi.